Die Aktienkultur in den USA vs. Europa: Ein Vergleich

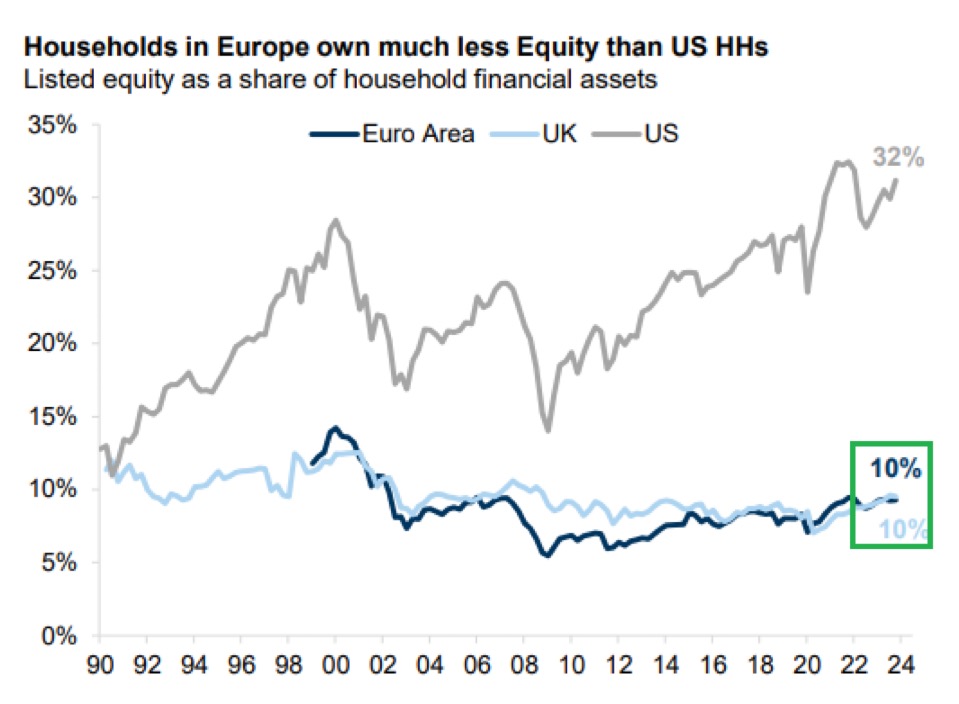

Die Grafik zeigt einen klaren Unterschied in der Bedeutung von Aktieninvestments für private Haushalte in den USA, der Eurozone und Großbritannien. Während in den USA Aktien einen erheblichen Anteil von 32 % an den finanziellen Vermögenswerten der Haushalte ausmachen, liegt dieser Anteil in der Eurozone bei lediglich 10 %. Großbritannien bewegt sich ebenfalls um diese Marke.

Was steckt hinter diesen deutlichen Unterschieden, und was können Länder wie Deutschland und Österreich von der US-amerikanischen Aktienkultur lernen?

USA: Aktien als zentraler Baustein der Vermögensbildung

In den USA ist der Aktienmarkt seit Jahrzehnten ein integraler Bestandteil der Vermögensbildung:

1. Pensionssysteme treiben die Nachfrage:

Viele Amerikaner investieren in Aktien durch Rentenpläne wie 401(k)-Konten, die steuerlich begünstigt sind und das Investieren in Aktienfonds fördern.

2. Hohe Akzeptanz für Risiko:

Die US-Kultur ist von einem hohen Vertrauen in Kapitalmärkte geprägt, was private Investoren ermutigt, Risiken einzugehen, um höhere Renditen zu erzielen.

3. Finanzbildung:

In den USA gibt es eine breitere finanzielle Grundbildung. Begriffe wie „ETF“ oder „Indexfonds“ sind dort vielen Menschen bekannt, und Plattformen wie Robinhood oder Vanguard senken Einstiegshürden.

Deutschland und Österreich: Zurückhaltung und Skepsis

In der Eurozone, insbesondere in Deutschland und Österreich, dominiert hingegen eine ausgeprägte Vorsicht gegenüber Aktieninvestments:

1. Starke Präferenz für Sicherheit:

Deutsche und Österreicher legen traditionell viel Wert auf sichere Anlagen wie Sparbücher, Tagesgeldkonten oder Versicherungen, trotz minimaler Renditen.

2. Fehlende Förderung durch das Rentensystem:

Anders als in den USA ist die Altersvorsorge in vielen Ländern Europas stark auf staatliche Systeme fokussiert. Private Aktieninvestments spielen bei der Altersvorsorge eine geringe Rolle.

3. Negative Erfahrungen:

Ereignisse wie der Neue-Markt-Crash in den 2000er-Jahren haben viele Anleger nachhaltig verunsichert. Diese Skepsis wird von einer oft aktienkritischen Berichterstattung in den Medien verstärkt.

4. Mangelnde Finanzbildung:

Viele Haushalte haben kein Verständnis für langfristige Vermögensbildung mit Aktien. Begriffe wie „Dividendenrendite“ oder „Asset-Allokation“ bleiben einem großen Teil der Bevölkerung fremd.

Warum ist das wichtig?

Die geringe Aktienquote in Europa bedeutet, dass Haushalte weniger von langfristigem Kapitalwachstum profitieren. Das ist besonders in Zeiten niedriger Zinsen ein Problem, da sichere Anlagen wie Sparbücher oder Anleihen kaum noch Rendite bieten. Gleichzeitig verschenken viele Menschen die Möglichkeit, durch regelmäßiges Investieren in Aktien von der wirtschaftlichen Entwicklung und der Innovationskraft von Unternehmen zu profitieren.

Lösungsansätze: Lernen von den USA

Was kann Europa tun, um die Aktienkultur zu stärken?

1. Finanzbildung fördern:

Bildungskampagnen sollten aufzeigen, dass Aktien langfristig ein stabiles und renditestarkes Investment sein können.

2. Attraktive Anreize schaffen:

Steuerliche Vorteile für Investments in Aktien oder ETFs, ähnlich wie in den USA, könnten die Akzeptanz steigern.

3. Bessere Vermittlung durch Medien:

Eine objektivere Berichterstattung könnte Vorurteile gegenüber Aktieninvestments abbauen.

4. Nutzung moderner Plattformen:

Niedrige Gebühren und einfache digitale Lösungen (wie Neo-Broker) senken die Schwelle für den Einstieg.

Fazit

Die Grafik zeigt nicht nur einen Rückstand Europas in der Aktienkultur, sondern auch das immense Potenzial, das in Ländern wie Deutschland und Österreich noch schlummert. Eine stärkere Integration von Aktien in die private Vermögensbildung würde nicht nur Haushalte unabhängiger vom staatlichen Pensionssystem machen, sondern auch langfristig das Wirtschaftswachstum fördern.

Europa muss den Schritt wagen, Aktien als unverzichtbaren Baustein der finanziellen Zukunft zu akzeptieren. Nur so können Haushalte langfristig vom Wachstum der Wirtschaft profitieren und ihre finanzielle Unabhängigkeit sichern.

Autor: Jörg Mayr, CIIA www.joerg-mayr.com

Quelle Grafik: https://x.com/mikezaccardi/status/1878783447826886708?s=46&t=iEl9o5TvS5gtghTAB8EnMw